本文是《资本市场诸现象概述》的辅助说明。财务报表可以理解为快照、切片、截面。它是研究资本运动过程的方法之一,因为它是静态的,是即时即刻的,所以这些方法是停留在现象层面的,有其局限性。

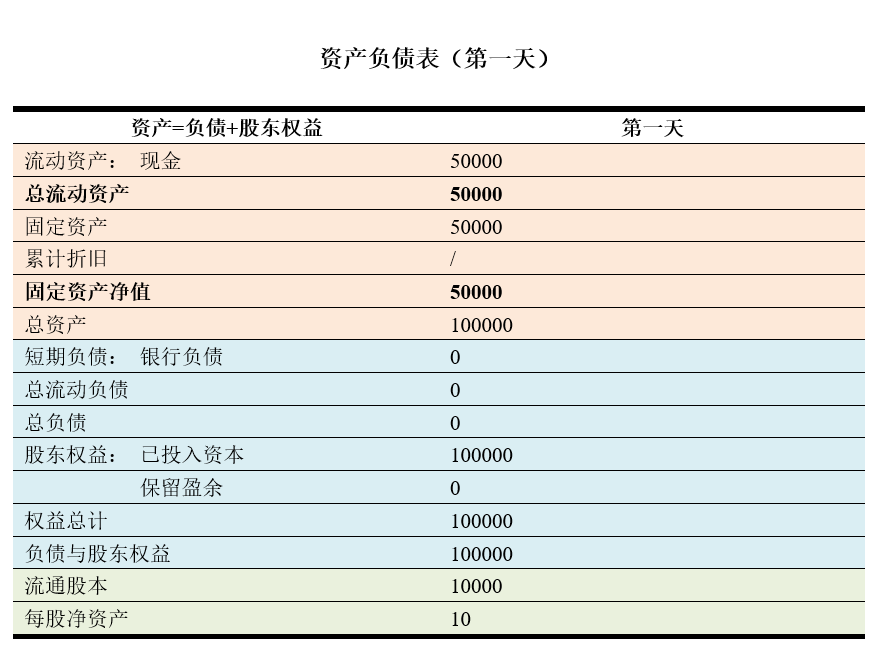

假设我们从G-W-G’的运动中截取切片,第一个切片切在第一天。

江身处硅谷,手上有专利,他打算根据它来生产一种科技产品。他用自己的车库改装为实验室和工厂,且是唯一的股东。公司简称“江记”。我们先来看看第一天的资产负债表。

资产负债表也叫财务平衡表,指资产=负债+股东权益这个等式的平衡。我们设计一张表分成上下栏,上栏代表等式的左边,下栏代表等式的右边。

资产代表哪些?江的启动资金是100000,用自己的房子做抵押,从银行贷出钱,其中50000购置了设备c(固定资产),剩下50000作为现金v。

固定资产的价值会随着时间的流逝而转移到产品上,从现象上看固定资产的价值在流逝。一个建筑物假设价值300000,如果每年折旧10000,那么这个建筑物30年后在资产负债表上净值为零,虽然它还屹立在那里,但资产负债表上不体现。固定资产-累计折旧=固定资产净值。江在第一天还没开始折旧,所以没有累计折旧的值。总流动资产+固定资产净值=总资产,至此我们把等式左边描述完了,下面看等式的右边。

江欠了银行100000,但是江记并没有欠,银行贷款给江个人,而江用房子作了抵押。江记同时没欠别人一分钱,所以公司负债为零。而第一天尚未开始挣钱,所以唯一的权益就是已经投入的资本100000。已投入资本即实缴股本。

江记可以在内部把每个人的股份写在纸上,制作成股票(见《资本市场诸现象概述》)。江可以给自己发10000股,那么总股本就是10000,每股里所含的资产为10。

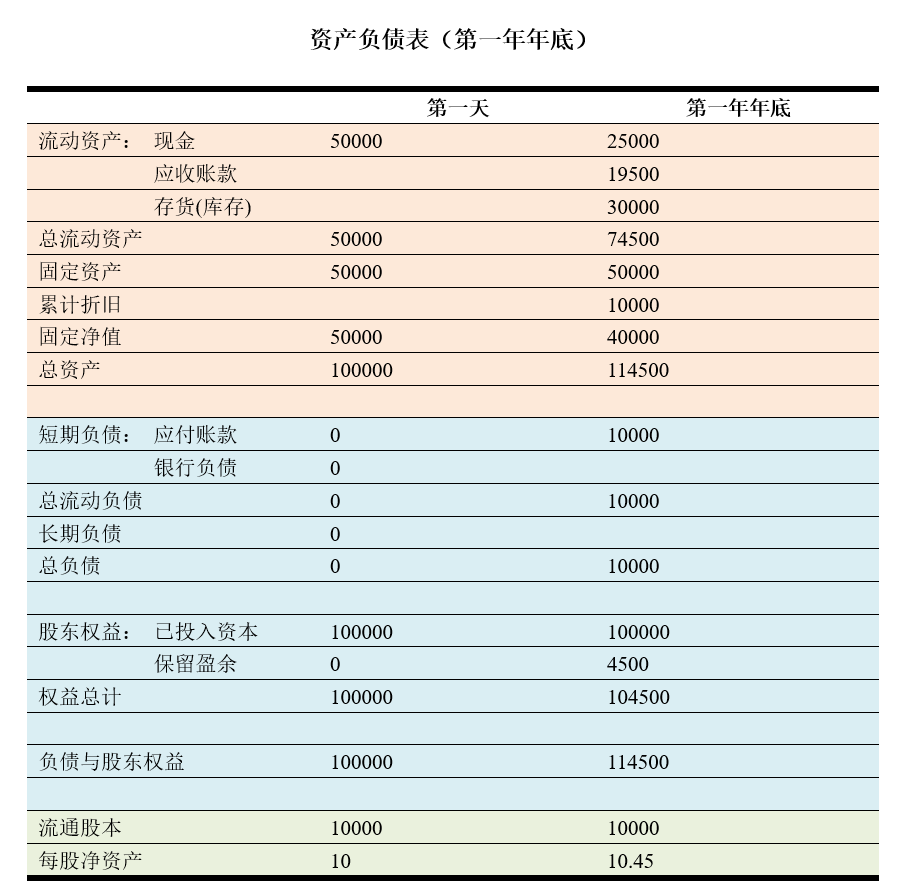

接下来看看第一年年底的资产负债表。

江在生产经营上用去了25000,这时候现金还剩下25000。某些顾客买了他的产品,但未付账,这部分应收账款有19500,是顾客欠公司的钱。有30000的产品还躺在车库里尚未售出记为存货(库存)。固定资产的累计折旧是10000。

电话费,原材料,水电费这些“江记”应该付给别人的钱有10000,记为应付账款。所谓的“流动负债”指一年内须以现金偿还的债务。

“江记”一年来获得净利润(即净收入,净收益,税后利润)是4500,利润等于销售收入减去销售成本,净利润等于利润减去税收。作为股东,江可以把4500作为红利(现金股利)分给股东,但是他没有取出来,这部分净利润称为“保留盈余”。所以在不分红的情况下,净利润等于保留盈余。

江记净资产等于总资产减去负债,所以每股净资产为10.45,计算办法是净资产除以股数

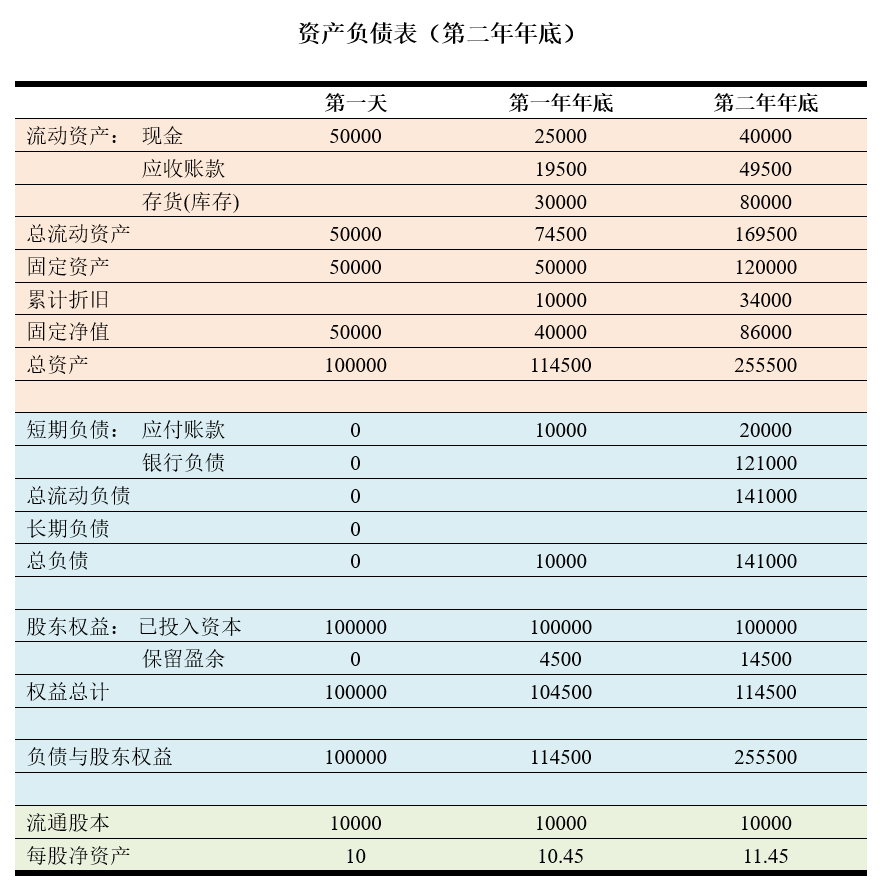

接下来看看第二年年底的资产负债表。

江要扩大再生产,资金跟不上,所以以“江记”的名义向银行贷款121000(注意:这里区别于此前江的个人贷款,而在中修治下基于创业的个人贷款,以及小微企业的起步贷款都没有现实性),这些钱的流向了“固定资产”一项用来扩大厂房更新设备,流向“现金”一项用来雇佣更多劳动力,流向了存货(库存)(有的可能是购买了原材料,原材料的价值转移到存货(库存)里,有的则是从固定资产转移而来,这一部分又往往以折旧体现出来)。江的两年的利润都没取出来,第二年是10000,第一年是4500,所以合计14500。

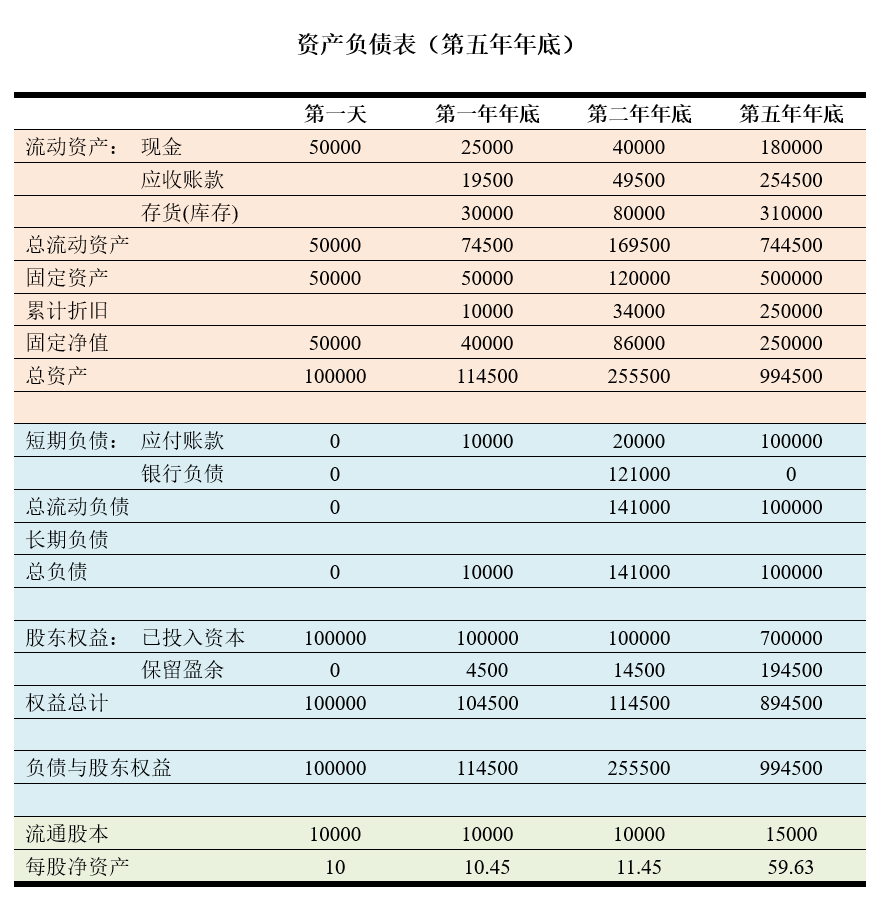

经过五年后。“江记”总流动资产增加为:744500。江搬离了自己的车库,新建了工厂,安装了新设备,这个时候他已经还清了银行贷款。那么他是从哪里弄到钱还贷的呢?对公司而言弄到钱的途径有:销售,银行利息,所有者增加投入(股东借款或增加新股东),原所有者卖掉一部分股权等等。

原来有了新的投资者邓,邓为了获得“江记”1/3的占股比例,花了600000,买到了新增发的5000股。这里面参股过程详见《资本市场诸现象概述》第1节,采用市盈率倍数估值法,后文详细展开。

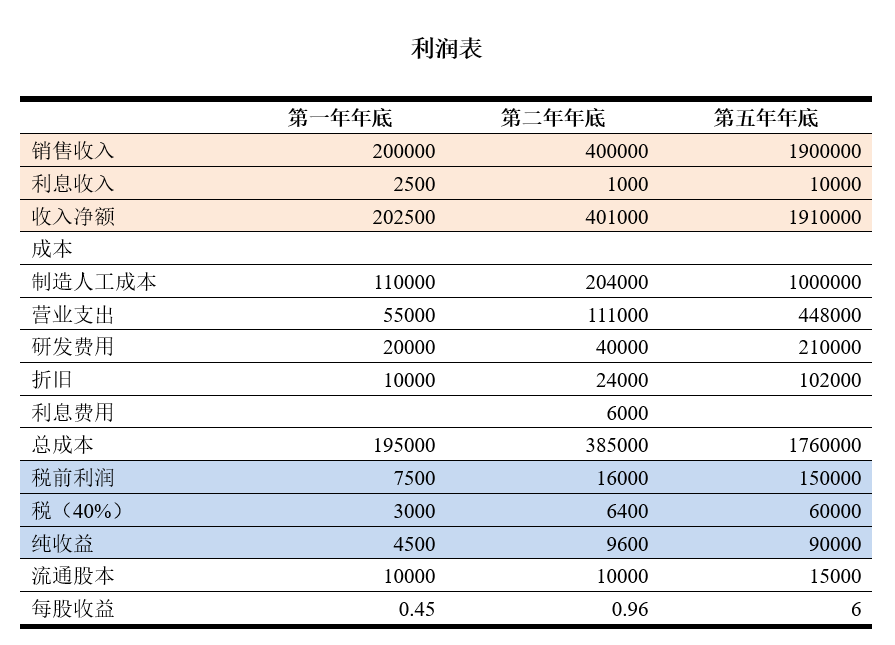

下面我们再来说说跟“江记”新投资者有密切关系的利润表。它可以描述一个江记的内部运作情况“花了多少,挣了多少”,而一个公司的每股收益(详见《资本市场诸现象概述》第3节)年复一年的增长,有助于新投资者得出判断:该公司的利润具有持续增长的能力。

上文资产负债表里的股东权益,也被称为所有者权益,是资产扣除负债后,公司所有者拥有的剩余权益,也被称为净资产,或账面净值。之所以叫股东权益,还有另一个解释是若公司是上市公司,则所有者是全体股东,故有此称谓。概念不重要,实质才重要。

下面我们来描述一下“江记”挣钱与花钱的情况。这里的挣钱指跟公司经营相关的挣钱路子,股权交易和债权交易不在此列。所以“江记”无非有两项进账,一是销售,二是利息。

第一年年底,“江记”销售了价值200000的产品,同时其现金存在银行里,产生2500的利息,这两部分加起来称之为收入净额(net revenue)。前者为销售收入(Sales Revenue),后者为利息收入(Interest Income)。两者合计202500。

产生这些收入,一定有其成本,统称为成本(Cost)。这其中包括:

原料和生产工人(体力劳动的雇佣劳动力)的成本,全世界的会计准则都是不把工人当人的,是和原料合计在一起的,称之为Material & Manufacturing labor Cost,翻译为制造人工成本。这一项“江记”花了110000。

而管理、销售、行政这一类事务(Selling,General,& Administrative)则归并在一起,称为营业支出(SG&A),在某些会计准则里,利润表的这一项直接称为销售费用。这一项“江记”花了55000。

与生产有关的一切脑力研发(脑力劳动的雇佣劳动),计入研发费用(Research & Development Expense),这一项“江记”花了20000。

再加上固定资产的折旧(Depreciation)10000,如果“江记”有债务的话还要加上利息费用(资产负债表上得知第一年没有银行贷款,第二年才有,假设年利率4.96%,年利息约是6000),这些的总和是“江记”的“总成本”。

“收入净额”减去“总成本”等于税前的利润。这个税,在美国是Federal & State两套税务,即联邦政府和地方政府的税,在中修治下就是国税和地税。我们假设平均税率是40%,那么扣除掉税,剩下就是税后纯利,也被称为净收入,纯收益(net income)。纯收益除以流通股本等于每股收益。

在有些公司,销售收入减去商品进价成本等于毛利,而把“税前利润+利息费用”称为息税前收益,把纯收益称为净利或净利润。

接下来介绍一下与利润表有直接关联的市盈率倍数估值法。

《资本市场诸现象概述》第1节里公司有几次估值(融资前估值):第一次3500,第二次45000,第三次125000,第四次1562500。这些估值是如何算出来的?

估值是不是“资产负债表”上各项权益的总和,抑或是净资产的溢价?不是。

《资本市场诸现象概述》第3节里讲过股市里存在一个经验的财务等式:每股收益X市盈率=股价。市盈率取决于不同的行业,行业的冷热程度决定市盈率,越热的行业其市盈率就越高。

这个等式含义就是1股里所含的税后纯利乘以市盈率就等于1股价格,这1股的价格是市场上的理论价值,股价低于这个理论值,在理论上认为股价被低估。高于这个理论值就是股票被高估。有一种理论认为,股票的价格波动将围绕着理论价值为基准而波动(见格雷厄姆的《证券分析》),这个理论还有一个概念叫“贴现”,形成了估值的另一方法(费雪):现金流折现法(DCF)。

根据这个理论,总股本价值(市值)与总的纯收益的比率也是市盈率,因为无非是那个经验公式的分子分母同时乘以了总股本数,即:

(股价X总股本)/ (每股收益X总股本)=市值/纯收益=市盈率

那么市值也无非是理论的估值,它等于纯收益(税后纯利)乘上市盈率。而习惯上都把市盈率被称为X倍数。所以当企业的纯收益在利润表里是确定的话,那么所谓估值就是估计市盈率罢了,倍数越高估值越高。

“江记”的新股东邓为了获得“江记”1/3的占股比例,花了600000,买到了新增发的5000股。相当于以每股120的股价买了“江记”。可见邓的市盈率估计是20倍,因为第五年年底的每股收益是6。

须说明《资本市场诸现象概述》第1节里的估值都是融资前估值,这里以市盈率20倍的估值则是投资后的估值。也就是说江和邓对于投资后每股收益至少能达到6作了同样的预期,或者说邓同意在至少每股收益为6的前景下以每股120来投资。

但是如果达不到每股收益6呢?也就是说利润不达标呢?像邓这样处于私下募集阶段(私募,Private Equity),一般来说邓有权签署对赌协议。邓和江约定以第五年年底的“纯收益”90000为对赌条件,市盈率20倍,投资后的估值是1800000,邓投入600000,占股33.33%。

假设投资后的当年利润只有45000。那么也就是说实际变成45000X20=900000,那么根据对赌协议就要执行实际的股份,600000/900000X100%=66.66%。也就是说江要补偿邓33.33%的股份。这样邓就变成大股东了。为什么要对赌?等以20倍市盈率投资,一旦利润只有完成一半,等于原估值不变的情况下,分母小了一半,那他的市盈率就变成40倍,明显吃亏了。

对赌在私募阶段对投资人有利,而到了公募阶段(在证券市场上募集资金),则完全没有对赌一说。对赌可以拿纯收益作为对赌条件,也可以采用其他条件。

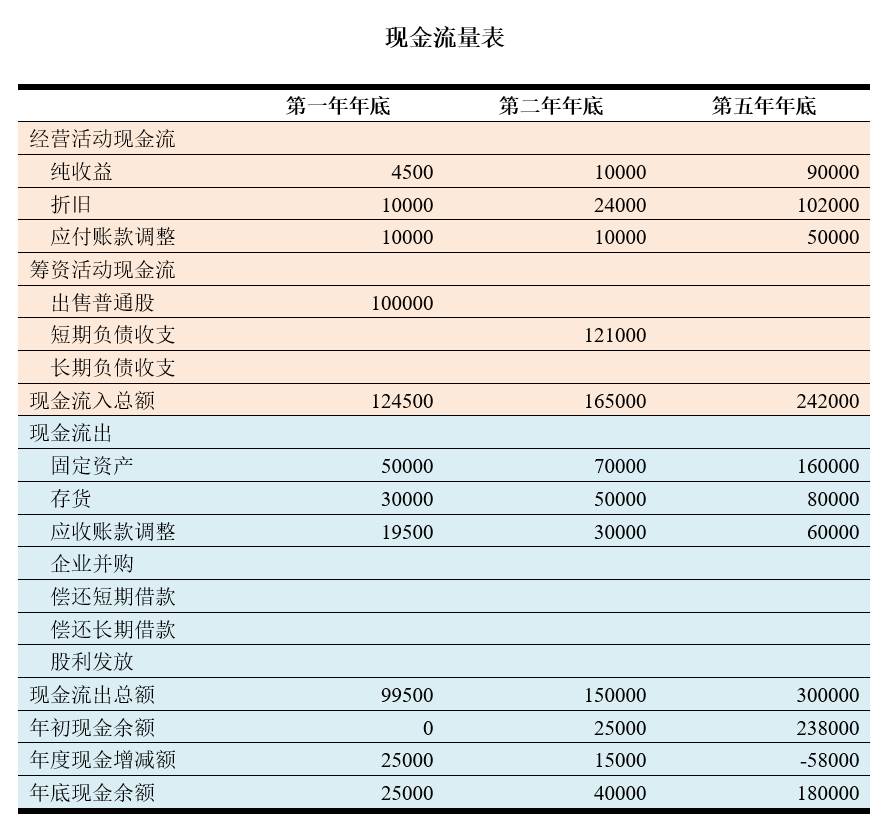

按照资产负债表,第一年年底、第二年年底、第五年年底的现金分别是25000,40000,180000。这些现金是怎么产生的?下面介绍一下财务报表里另一张表:现金流量表。

现金流量表一半分成现金流入和现金流出两大项,也有的按照经营、投资、筹资三项进一步细分。折旧计入现金流入的原因是:折旧没有造成实质现金的支出,所以对现金流的影响是正向的,所以记为流入项。“应付”账款计入现金流入的原因是:因为没付钱,所以对现金流的影响是正向的,所以记为流入项。同理可以解释“应收”。凡是应付增加,应收减少都计入现金流入;凡是应付减少(付了钱),应收减加(没收到钱)都计入现金流出。而固定资产与存货计入现金流出,很好理解,不再赘述。

最后说说快照与实际情况之间的差别。

列宁在《哲学笔记》里转述黑格尔:“规律的王国是现象的静止的内容;现象是这个内容,不过是通过不静止的更迭交替并且作为在他物中的反思显现出来的内容……因此,同规律相比,现象是总体,因为它包含着规律,并且还包含得更多一些,即自己运动着的形式的环节。”

如果认为财报可以反映全部实际情况,那就变成列宁所说的“漠不相关的形式,由碎片构成图画的儿戏”,即信奉一种图腾。比如中修治下曾经有相当一部分天真而又疯狂的小资产阶级认为“K线图,及其他各种技术指标的趋势图”已经反映了资本运动的全貌,这就大错特错了。