信用制度固有的二重性质是:一方面,把资本主义生产的动力——用剥削别人劳动的办法来发财致富——发展成为最纯粹最巨大的赌博欺诈制度,并且使剥削社会财富的少数人的人数越来越减少;另一方面,又是转到一种新生产方式的过渡形式。——马克思

本文是《资本论体系诸公式》的续篇,是《资本论》第三卷第五篇第二十五章“信用与虚拟资本”、第二十七章“信用在资本主义生产中的作用”的详细展开。

1. 估值,稀释,增发

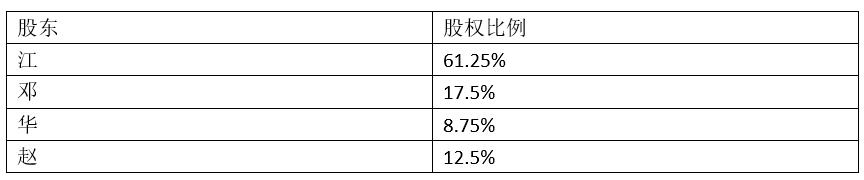

资本家邓出资货币500,江出资货币1500,成立一家新公司。公司的股权分配方案是:邓25%,江75%。官二代“华”有特殊政府背景,邓和江一致同意无偿送给华5%的股份,所以邓的股份减持为20%,江减持为70%。创始人股东股权比例如下:

新公司运营一段时间后,资本家赵看中了该公司的特殊背景及在区域市场上的强势地位,遂欲以天使投资人身份投资。而新公司处于扩张期,急需一笔资金,故双方开始谈判。

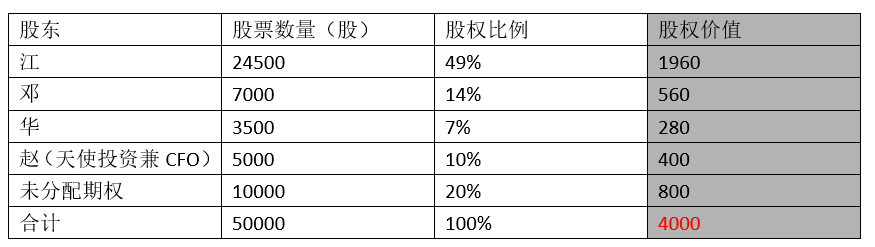

新公司的资金缺口在500左右,赵也可以出资500,但是在公司估值上存在分歧。赵认为他们值2000,该估值为“融资前估值”(即未加上融资额的估值)。江邓华开价4000,最后讨价还价为3500。理论上江邓华股份等比稀释后,如下

双方协议由江,邓,赵组成董事会,江任董事长,邓与赵为董事,江兼CEO(首席执行官),赵兼CFO(首席财务官)。

CFO赵主张把每个人的股份写在纸上,制作成股票。融资后公司的货币总价值(G)为4000,假设每股价值0.1且同股同权,那么理论上应发行40000股。但是赵主张发行50000股。这多出来的10000股的目的是作为股票期权激励目前拿着低工资的员工(指部分掌握复杂技能的员工只获得了少额的以现金支付的工资,而对他们的承诺是公司未来可以兑现这些股票)。

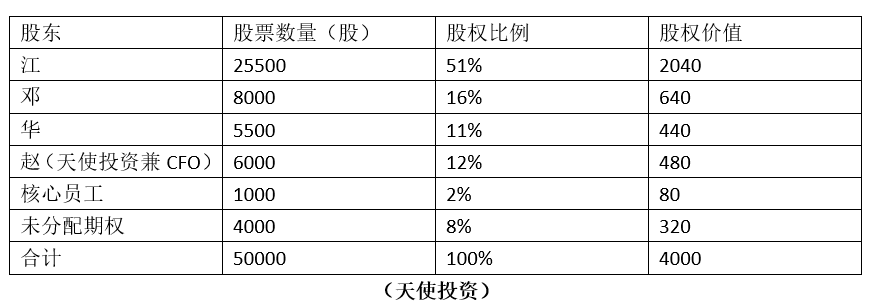

公司经过一段时间运营,开始发放期权,共计发放期权6000股,其中给了华2000股,江、邓、赵各1000股,掌握复杂技能的核心员工合计发放1000股。

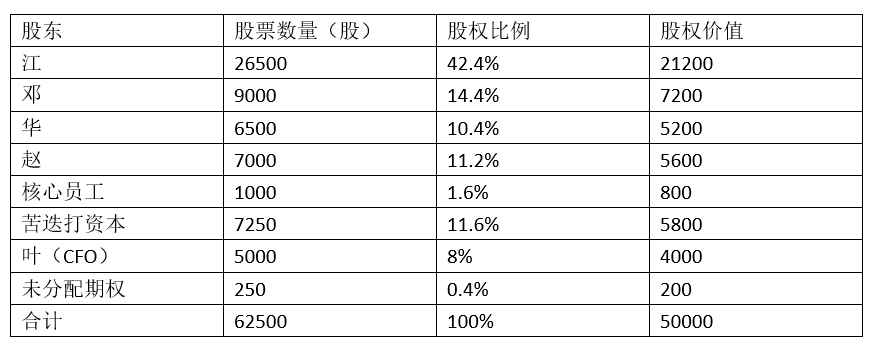

所以期权发放后,股权有所变更:

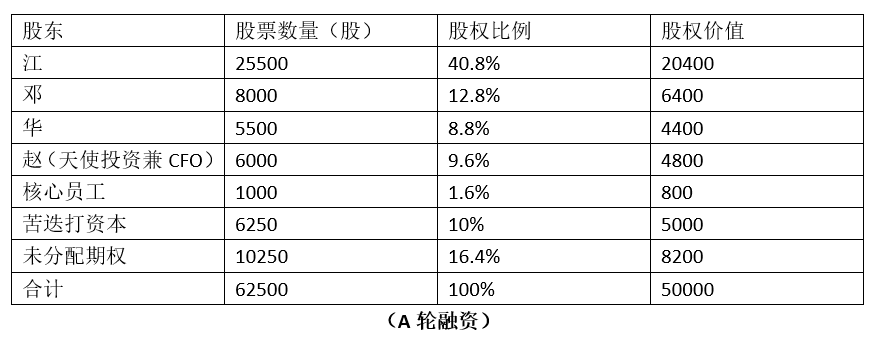

此后运营一段时间后,资金再度吃紧,迫切需要第二次融资。“苦迭打资本”是一家风险投资机构(VC),他们通过尽职调查对该公司估值为45000,由于此前共发股票50000股,所以此时每股价值为0.9。苦迭打资本愿意投资5000,占股10%。从理论上讲,应该增发(5555+5/9)股,保留小数点后两位,最后一位实行四舍五入,即5555.56股。公司的总股数变为55555.56股。

我们回顾一下第一次融资时,天使投资兼CFO赵就设计了期权,当时设定了期权后,相关股东都等比稀释了。而此次向苦迭打资本融资,苦迭打也提出了设立期权的主张,但是他们要求原始股东拿出这部分期权,在融资后苦迭打不参与等比稀释。按照通例,期权池大小为融资后估值的10%,那么这个期权价值就是5000。这个期权池到底有何作用,下文就会解释。

这样扣除掉这部分期权价值,公司的融资前股价为:(45000-5000)/ 50000 = 0.8

所以苦迭打实际应该增发的股数为 5000/ 0.8 = 6250

应该增发的期权池股数为 5000/ 0.8 = 6250

所以此时公司的总股数是 50000+6250+6250 = 62500

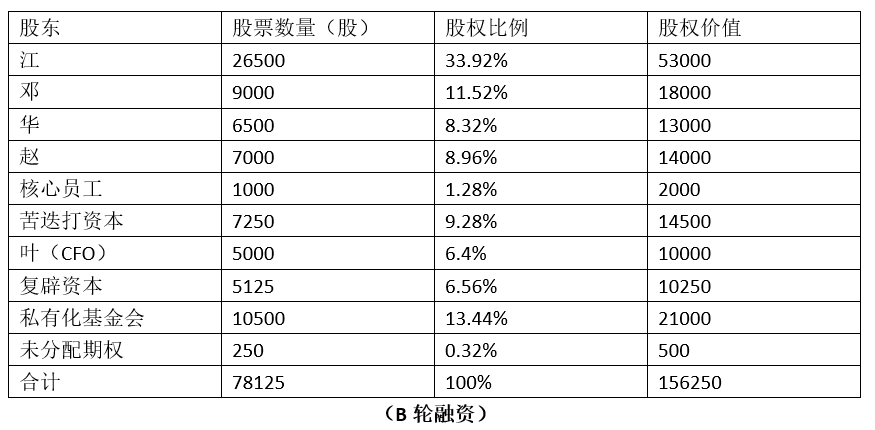

又经过一段时间,资金再度吃紧,此时融资缺口极其庞大。董事会认为赵不适宜继续担任CFO一职,由华出面延聘资本市场之猛将叶出任CFO一职。叶早年醉心于仕途,宦海沉浮,后留学美国,精于国际资本市场。华以5000股期权说动叶入伙。叶答应由其出面开闸期权池,为平衡各方利益,江、邓、华、赵、苦迭打各获得1000股期权,加之叶的5000股,共开闸期权10000股。

叶长袖善舞,以IPO(首次公开募股,即通过证券交易所向公众圈钱)为诱饵,说服著名的“复辟资本(FUBI Capital,简称FC)”,“私有化基金会(Privatization Foundation,简称PF)”等机构投资者在公司pre-IPO阶段进行私募股权投资。由于即将IPO的缘故,每股价值涨为2,融资前估值为125000。FC与PF没有期权池诉求。

为了不在IPO前公司倒闭,叶精算出此轮融资额度为31250,通过协商FC出资10250,PF出资21000。相对应须增发的股数为:5125,10500。

接下来就到了上市圈钱的关键步骤了,这也关系到各方利益,折腾了那么久必须有人买单才行,最终买单的就是那些二级市场的股民。股民不买单,各路豪杰如何才能套现走人呢?用叶的话讲就是完善“退出”渠道。

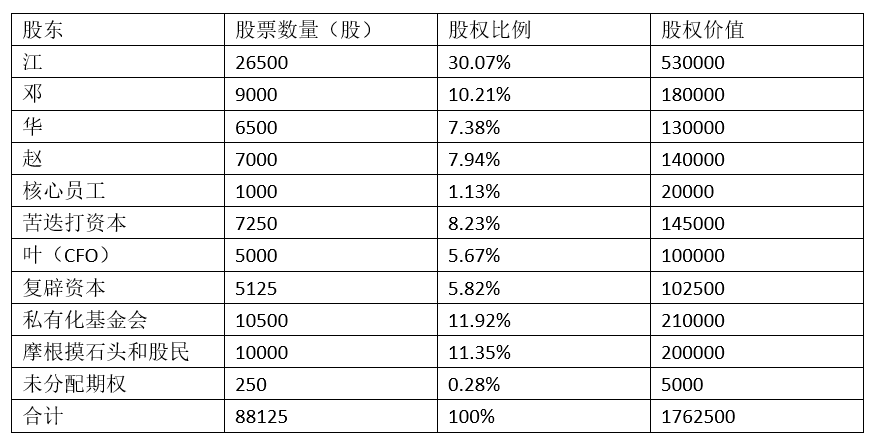

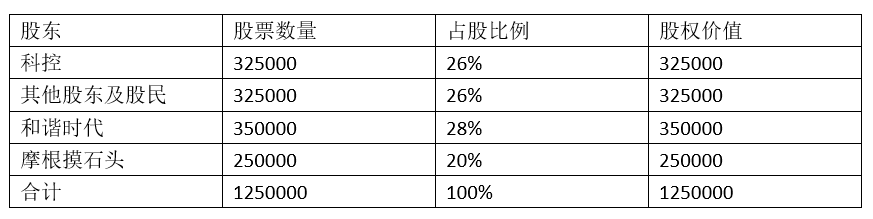

叶选择了合资投行“摩根摸石头”为其承销商。政策规定:摩根斯坦利等外资投行不得单独承销A股业务,所以“摩根摸石头”为摩根斯坦利与国内著名券商“摸石头证券”的合资公司。经过讨价还价,原始股上市定价为每股价值20。并决定增发10000股,也即公募融资额度为200000。所以公司IPO成功后的股权格局将是:

董事会决定将公司更名为“和谐时代”。

2. 清算

A股IPO财务核查有一段时期处于“严打”(针对新股的发行审核),“和谐时代”IPO受阻,董事会倾向于投资机构以“被收购”的方式退出,也就是把公司卖掉,然后大家坐地分钱。

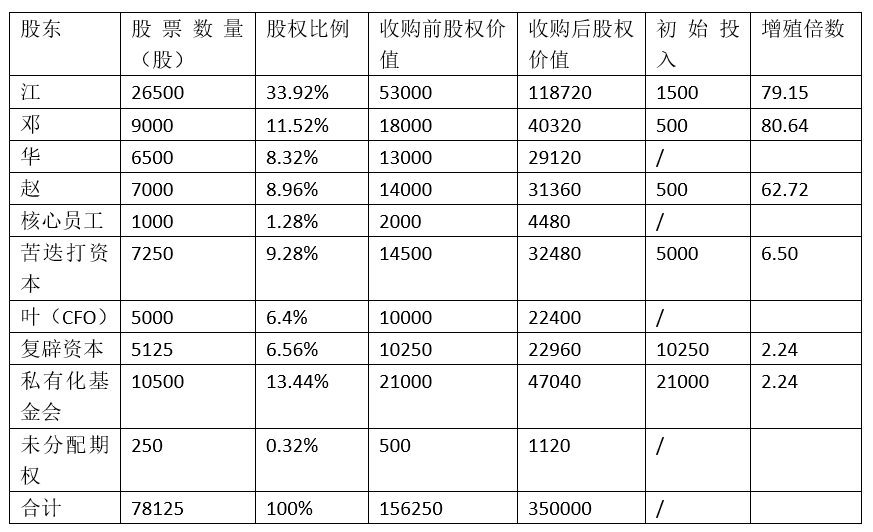

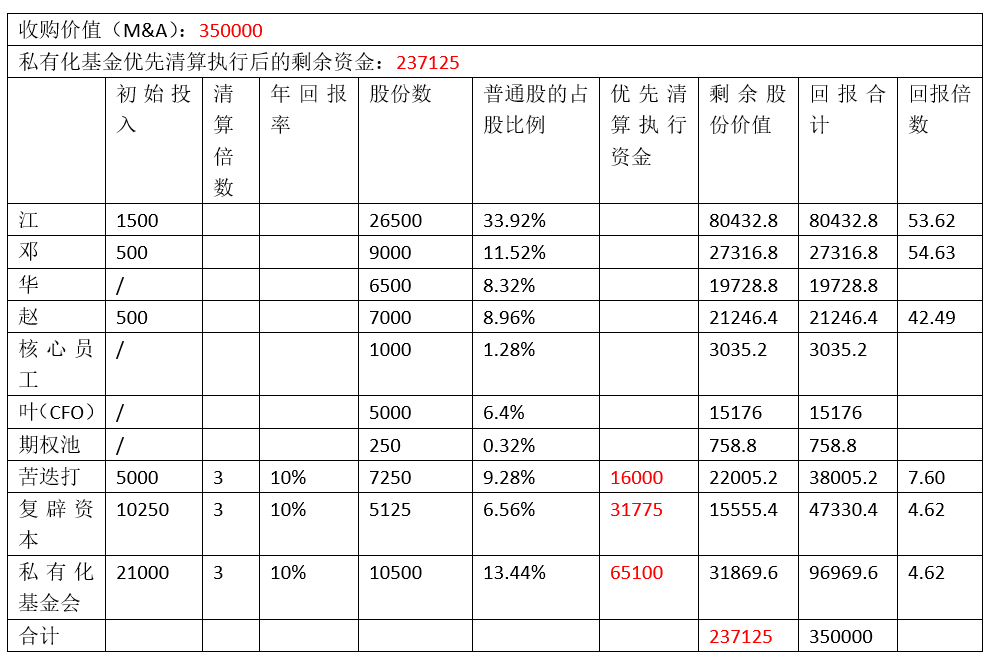

参照此前B轮融资的股权分配格局,董事会与买家协商后的最终价格是:350000。我们此前曾经假设同股同权,也即所有股票都是普通股。在这种情形下,清算在理论上是:

以上是理论上的理想状态,然而现实中VC和PE手里握有的是优先股,所谓优先股就是其有优于普通股的分配权。换句话讲,资本的权利分配也是以实力来说话的,是不平等的。

以苦迭打为例,优先股具有清算的优先权,这种权利指按照约定优先拿回本金与回报,并有权利按照普通股占股比例分配剩余资金。

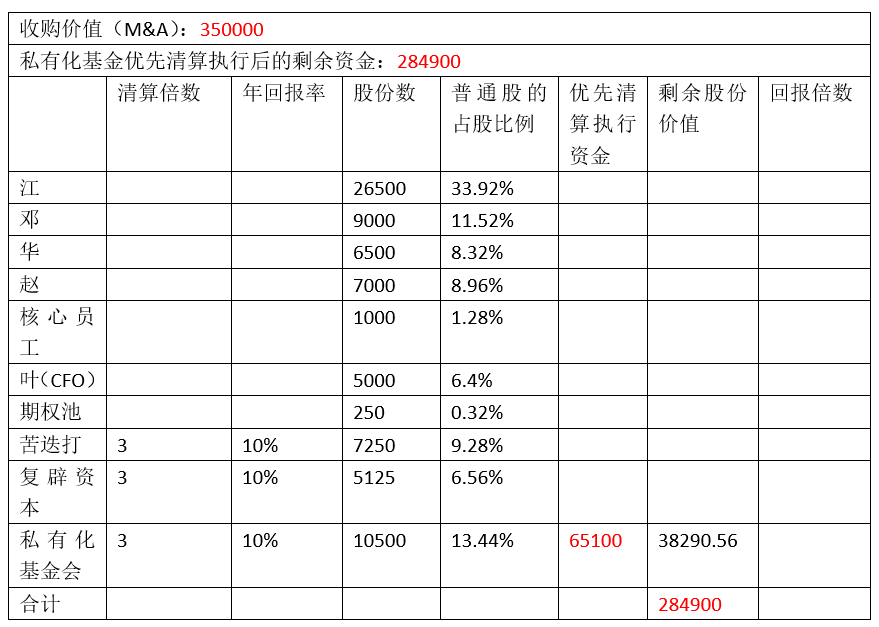

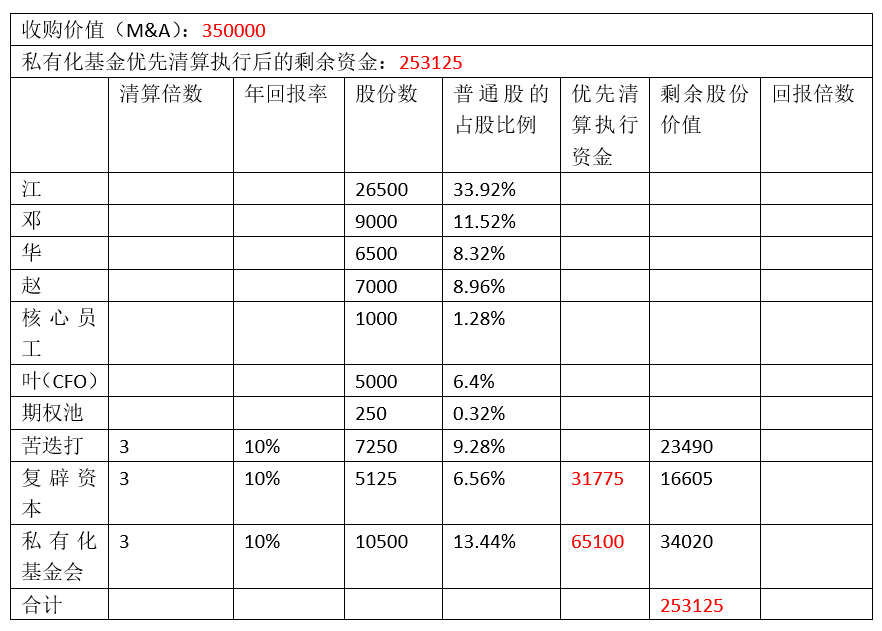

我们现在来说明一下,苦迭打、复辟资本、私有化基金他们与“和谐时代”在清算优先权上的约定。我们的叙述方法是由“具体—>一般—>具体”的方法。我们将不直接从清算协议上进行解释,因为那都是一些文字游戏,我们把这些晦涩的文字留在最后。

苦迭打、复辟资本、私有化基金会都是约定了3倍的含分配权的清算优先权。 “和谐时代”承诺这三个机构的年回报率是10%。这里的3倍指先拿回3倍的本金,年回报率指年股息,相当于资金的利息。此时距离三个机构进行投资的时间分别为2年,1年,1年。三家机构根据协商,参考“后来者先”的潜规则,确定了他们的清算顺序是:私有化基金、复辟资本、苦迭打。

私有化基金优先清算执行资金= 21000X3+21000X10%X1= 65100

这里PF拿回了3倍的本金和1年的利息,这部分执行资金还不包括按照普通股占股比例分配到手的剩余资金,那部分剩余资金要取决于其他机构的执行情况,我们随后再分析。

清算的隐含条件是,PF也有权利直接按照普通股的占股比例直接分配资金,也就是说只要PF认为这种分配对他更有利,他有权利放弃清算优先清算权。

复辟资本优先清算执行资金= 10250X3+10250X10%X1=31775

苦迭打优先清算执行资金= 5000X3+5000X10%X2= 16000

这些清算办法用晦涩的法律术语描述便是:

在公司清算或结束业务时,优先股股东有权优先于普通股股东获得每股倍于原始购买价格的回报以及宣布但尚未发放的股利。在支付完优先股股东清算优先权的回报之后,剩余资产由普通股股东与优先股股东按相当于转换后股份比例进行分配。

以上我们推演的是“和谐时代”假设作价350000并被现金收购,相关股东能分到的钱。而第1节里我们推演的是假设IPO成功,相关股东的身价。这也解释了为什么打破头皮也要IPO的巨大诱惑。

3. 收购,买壳,重组,换股

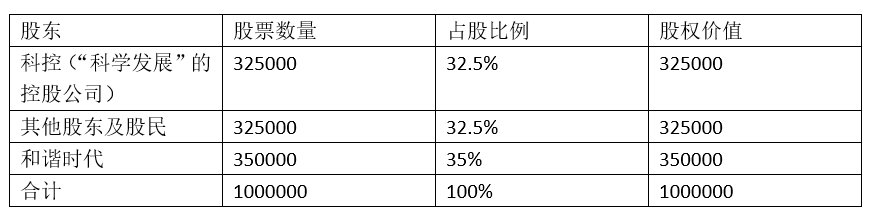

收购“和谐时代”的是一家上市公司“科学发展”(股票代码:250250)。“科学发展”负债累累,民怨甚大,即将降为ST(业绩不合格的上市公司),它哪来的现金买“和谐时代”呢?

原来叶作了一个杠杆收购的“局”。叶找到了“科学发展”,而华找到了“牛叉银行”,叶的计划是让“科学发展”向牛行借钱来买“和谐时代”,而科学发展则用“和谐时代”作抵押。换句话讲,这个局就是“科学发展”以350000这个收购价找银行,说它要贷款作收购,通过人脉运作,牛行评估认为“和谐时代”可能严重被低估了,起码值400000,所以牛行同意贷款给“科学发展”,条件是这笔钱不能挪作它用,收购完成后要把“和谐时代”抵押给牛行。

有了这个局,“科学发展”手头有没有现金就无所谓了,而“和谐时代”的股东们也能套现。

那么叶又是如何说动“科学发展”来收购“和谐时代”的呢?这又是一个局。合理的理由是把“和谐时代”的资产装入“科学发展”有助于改善“科学发展”的财务报表,如果这次收购成功,“科学发展”可以免于ST。

“科学发展”要买下“和谐时代”有几个办法。

-

如果“科学发展”的业绩很好,如果它没有沦落到要ST的地步,它完全有资格做“现金增发”,也即向股民多配发一些股票,募到一笔钱后买下“和谐时代”。

-

做资产增发,专门给“和谐时代”发一些股票,折合成市价,让“和谐时代”入股。这样的话,“和谐时代”等于变相上市了。如果进一步,“和谐时代”获得了上市公司的控股权的话,“和谐时代”成为上市公司的大股东,这就是俗称“买壳”了。这是叶所做局里的一个隐含选项。

-

杠杆收购。这是叶最想做的,因为可以直接从银行那里套现。如果此计不成,就走资产增发那条路。

果然发生了一个小概率事件。突然,牛行的领导层被“双规”了,大清洗搁浅了杠杆收购那个方案。所以就剩下资产增发这条路了。

下面说说“科学发展”的财务情况:

“250250”这支股票最高股价曾经蹿至每股30,近些年来跌至每股1以下,人称仙股。目前的总股本是650000,大股东占股50%,也就是325000。我们姑且以每股价值1为基准,如果要做资产增发装进“和谐时代”,那么就要多印350000股,但是如果那样的话大股东的地位就保不住了,变成和谐时代控股了,也就是变成老江间接控制这家上市公司了。

叶当然知道这事实上变成了买壳,要让“科学发展”答应把这壳卖给和谐时代,还需要一番谋划。叶在江湖上是以精于算计闻名的,江湖诨号“叶参座”。叶认为这次交易的关键在于改善“科学发展”的财务结构,使得原大股东“科控”能获利。

叶参座手里的一张牌是买壳重组成功后,“和谐时代”财报里的利润合并到“科学发展”里,可以哄抬股价。这对于科控而言是ST前的最后一根稻草了。

而“科学发展”负债为500000,所以如果“和谐时代”买壳后能把债还上,那自然是皆大欢喜。但是“和谐时代”手头没有多少现金,他在财报上的利润也只是装到上市公司好看而已。就大局而言,仍然要注入现金。

牛行换血了,这难不倒叶。叶找到“摩根摸石头”,请他进行债务重组。“摩根摸石头”找到“科学发展”的债主:不要欠500000了,你若不松这个口,和谐时代不愿意来重组,他们不重组,“科学发展”的结局就是退市,这样的话这笔债务就真变坏账了,这样你把债务减免一半,你那250000的损失等到重组成功后由摩根摸石头分期支付给你。

债主同意这个重组方案。债务减免为250000。叶说服“科学发展”多印250000股,“摩根摸石头”注入资金250000购买这些股票。

至此,“和谐时代”买壳上市成功,上市公司改名为“和谐发展”。合并财报后,资本结构得以改善,账面新利润增加了每股收益,重组刺激着股票的上涨。

这里揭示了一个秘密,收购会刺激每股收益(每股中所含的税后纯利),从而推动股价的上涨。在股市里存在这样一个经验的财务等式:每股收益X市盈率=股价。收购造成股价上涨都可以从等式的左边得到解释。市盈率取决于不同的行业,行业的冷热程度决定市盈率,越热的行业其市盈率就越高。

“摩根摸石头”为了进一步推高股价,主张“和谐发展”与另一家上市公司“特色通信”合并,整个计划如下:

特色通信的市盈率是20倍,而和谐发展的市盈率只有5倍。两家公司的每股收益都是2,所以特色通信的股价为40,而和谐发展的股价是10。两家都发行了1250000股。

“特色通信”向“和谐发展”提出收购要约,原计划是1:4换取,即“特色通信”1股换“和谐发展”4股。也就是说和谐发展的股东用价值40的4股股票换取“特色通信”价值40的1股股票。

新的合并公司定名为“双赢集团”,突出了原特色通信的主营业务,市盈率维持在20。

可以设想,这样的合并把戏多上演几次,可以造成每股收益每年都在增长的财务现象,其非凡的业绩更加验证其高市盈率的合理性。

4. 红筹模式,MBO

华请叶出山之前,“叶参座”早已闻名江湖。垄断资本占尽了政策上的天时地利人和。一般资本在各种政策上是吃亏的,要想混出来只能靠“聪明,手快,欺骗”,外加一点运气。叶的才能体现在聪明上,他善于吃透政策,为我所用。

起初,由于国内A股主要是给国企融资用的,一般资本很难拿到名额在国内融资,所以他们把目光投向英属维尔京群岛(BVI公司),开曼群岛,香港,在这些地方设立离岸公司并购国内自己的企业,把企业的资产和权益装到离岸公司里,并通过这些离岸公司到国外的证券市场上融资(一般为美国,加拿大,欧洲,新加坡,香港)。好处很多:1.避税,2.注册资本不实缴,3.法律体系是英美法系,易于国际资本接受。但是这种和谐局面被商务部、国资委、国家税务总局等六部委的“十号文”打破,关闭了这种办法。

于是一般资本的对策就是“善意”地曲解“十号文”,得出相同的结论:他们公司的项目,不需要商务部审批,不需要证监会审批,甚至不需要外汇登记,就可以境外上市。“十号文”主要限制设立具有特殊目的与境内关联的离岸公司并购境内关联企业的股权。是役,为了绕开这些政策,叶奇招百出,闻名于江湖。

叶认为既然关联并购是不被允许的,那不关联的总可以吧?叶先找个不相关的外人设立一个BVI公司来100%收购叶这个企业,这是允许的。协议签完,首付款打进来后,到工商部门办理产权转移手续。等到把资产和权益都变成外商独资的境外性质后,叶再让那个不相关的外人做个声明,说无力支付尾款。这里面存在一个签订合同到支付全款的时间差,叶在这期间设立一个BVI公司,当那个外人声明无力支付后,由叶的这个BVI公司从那外人手里再买回来。经过这样一倒腾,不就规避十号文了?因为叶不是自己卖给自己,而是别人卖给叶的。

这招的关键在于借尸还魂,要是找不到可靠的“陌生人”就玩不了,因为很有可能叶卖了之后就再也买不回来了。

另有一招叫“协议控制”,可以假想出很多这样的协议:既然叶境外的这个BVI公司无法并购叶境内自己的公司,但是叶可以让境内的公司签协议把利润流入BVI公司,这不违规。比如境内的公司的“产品/服务”市场价500,成本价100,叶在协议里规定,BVI公司以成本价买断境内公司所有产品,同时规定产品的市场价不能低于500,这相当于境内公司没了产品销售权,变成一个纯的代工工厂(OEM)。当然也可以用其他协议来把利润装到BVI公司,例如BVI向境内公司输出品牌和管理等等。

还有一招叫做“阴阳合同”,境外的合同是“换股”或“现金并购”,而境内则用“增资”的合同以完成相关审核。

第3节里讲过杠杆收购,这在国外一般是管理层把整个公司买下来的基本手段(MBO),即用公司未来的收益向银行作抵押,如果是质押则称为“保理业务”。抵押与质押的区别在于所有权的转移,前者所有权尚未移交,只有无法还款时才触发转移,而后者则已经移交,只有还款时才归还所有权。

然而国内MBO有其特色,叶支招有经典:特色通信的前身是个村办工厂,集体企业。其掌门人陈是如何化公为私的呢?这充分体现了“聪明,手快,欺骗”的后两项。陈先是把企业做亏,然后对村民说:“现在需要贷款,而银行不贷给集体企业,只贷给私营企业,所以希望大家履行个手续,企业名义上归我个人。”他强调:“这只是形式上的,实际上厂是集体的是大家的,这是永远也不会变的。”村民不愿意得罪陈,所以按手印、签字,连协议上写什么都不看。

但是同意归同意,陈也拿不出钱来收购股权啊,于是村委会作出决定豁免陈支付对价义务,理由是:1.陈把村办厂扭亏为盈,2.陈给厂带来发展,3.厂在他领导下为村里铺路、绿化,4.陈答应每年返给村里300万,期限是15年。

简评:这个企业当时估值2个亿,村里4500万卖了。然而这个厂的每年净利润就有5000万。村办厂既然是集体所有制企业,给村里铺路修桥那是企业回馈股东的行为,跟陈有什么关系呢?每年返300万是企业返给村民,而不是陈给村民返。好比帮别人养鸡,不能因为给了主人几个鸡蛋,就连鸡都不还给主人了。

所以,这就是有中修特色的MBO。